毛利率下滑,英偉達(dá)數(shù)據(jù)中心業(yè)務(wù)“隱憂”漸顯

圖片來源@視覺中國

文|海豚投研

英偉達(dá) (NVDA.O) 北京時間 11 月 17 日凌晨,美股盤后發(fā)布 2023 財年第三季度財報(截至 2022 年 10 月):

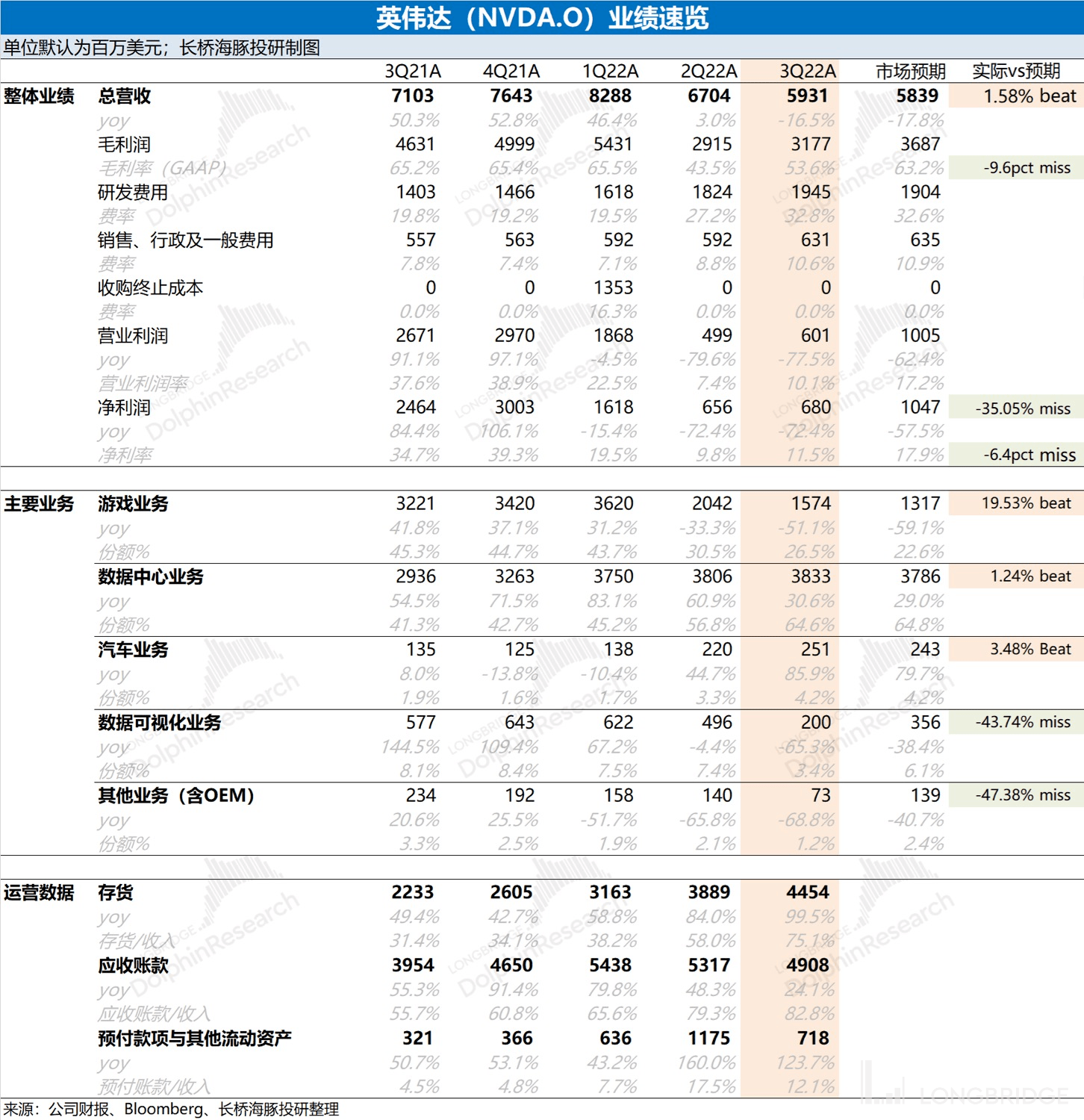

1、整體業(yè)績:中規(guī)中矩,存貨是毛利率下滑的主因。本季度$英偉達(dá).US 公司實現(xiàn)營收 59.3 億美元,同比下滑 16.5%,符合此前公司指引(59 億美元)。本季度英偉達(dá)實現(xiàn)毛利率(GAAP)53.6%,遠(yuǎn)低于指引預(yù)期(62.4%),本季度報表上的毛利率仍未從低谷期完全走出,較低的毛利率主要受存貨減計的影響。而本次財報的凈利潤僅有 6.80 億美元,同比下滑 72.4%,遠(yuǎn)低于市場預(yù)期的 10 億美元,主要是毛利率數(shù)據(jù)低于預(yù)期的影響。

2、核心業(yè)務(wù)情況:游戲業(yè)務(wù)繼續(xù)下滑,數(shù)據(jù)中心隱憂漸顯。游戲業(yè)務(wù)和數(shù)據(jù)中心業(yè)務(wù)占公司收入 9 成左右,而兩項業(yè)務(wù)在本季都表現(xiàn)不佳。

1)本季度游戲業(yè)務(wù)腰斬式下滑,是業(yè)績疲軟的主要因素。海豚君認(rèn)為本季度游戲持續(xù)低迷的主要原因:①全球 PC 市場在三季度仍然低迷,并未出現(xiàn)回暖的跡象;②虛擬貨幣價格在今年以來持續(xù)下滑,削弱了挖礦的相關(guān)需求;③經(jīng)銷商囤貨的模式,直接影響了當(dāng)下的拉貨動力。

2)本季度數(shù)據(jù)中心業(yè)務(wù)的增速開始明顯放緩,宏觀經(jīng)濟(jì)對云業(yè)務(wù)的影響開始顯現(xiàn)。隨著美國科技大廠開始放緩資本開支節(jié)奏,公司數(shù)據(jù)中心業(yè)務(wù)的 “隱憂” 逐漸顯現(xiàn)。

3、主要財務(wù)指標(biāo):費(fèi)用開支呈現(xiàn)剛性,存貨壓力繼續(xù)走高。英偉達(dá)本季度經(jīng)營費(fèi)用率繼續(xù)走高,達(dá)到 40% 以上。從絕對值看,研發(fā)、銷售和行政費(fèi)用均在增長。而在存貨端,仍未見好轉(zhuǎn)的跡象。公司本季存貨又新增 5.65 億美元,下游業(yè)務(wù)需求不振使得產(chǎn)業(yè)鏈庫存全面走高。

4、下季度指引:英偉達(dá)預(yù)計第四季度收入 60 億美元(正負(fù) 2%),同比下滑達(dá)到 20%;

四季度毛利率 63.2%-66%,回到常規(guī)水位。

整體觀點:英偉達(dá)三季度的表現(xiàn)平平淡淡。本季度收入端表現(xiàn)符合公司指引和市場預(yù)期,

展望下季度,公司給出了 60 億美元的收入指引和 63%-66% 的毛利率指引。從指引來看,公司營收端仍未見明顯回暖的跡象,而毛利率給出 63% 以上的指引,看似會有明顯的回暖。但結(jié)合本季度公司繼續(xù)走高的存貨情況,海豚君認(rèn)為公司在下季度仍可能進(jìn)行庫存處理,屆時將對毛利率重回 63% 以上增加壓力。

此外本季度英偉達(dá)繼續(xù)走高的經(jīng)營費(fèi)用,將給公司造成業(yè)績的嚴(yán)重侵蝕。最近兩季公司營收端開始疲軟,但費(fèi)用開支仍呈現(xiàn)剛性特征。本季度公司經(jīng)營費(fèi)用率更是達(dá)到 40% 以上。換句話說,公司每 100 元的產(chǎn)品收入都要拿出 40 多元支付經(jīng)營費(fèi)用,這嚴(yán)重侵蝕了公司的凈利率。雖然公司下季度仍給出了 25 億美元以上的經(jīng)營費(fèi)用指引,經(jīng)營費(fèi)用率仍將達(dá)到 42%,但海豚君認(rèn)為未來英偉達(dá)也可能開啟控制費(fèi)用的舉措。

當(dāng)然,英偉達(dá)作為成長股,市場最關(guān)心的是公司業(yè)務(wù)的增長情況。只要公司業(yè)務(wù)仍保持快速增長,這也能掩蓋費(fèi)用開支等方面的影響。而從近幾季的財報中,呈現(xiàn)出來的是營收增長放緩和存貨持續(xù)走高的情況。海豚君認(rèn)為,目前英偉達(dá)的游戲業(yè)務(wù)仍然需求疲軟,而數(shù)據(jù)中心業(yè)務(wù)也還受宏觀經(jīng)濟(jì)和大型科技公司控制費(fèi)用的影響。存貨不斷走高,不僅表明下游需求不振,同時也將使得公司接下來的毛利率繼續(xù)承壓。美聯(lián)儲加息放緩會一定程度影響公司的股價表現(xiàn),但在公司業(yè)務(wù)面上仍未見明顯回暖的跡象。

本次財報詳細(xì)內(nèi)容,詳見下文:

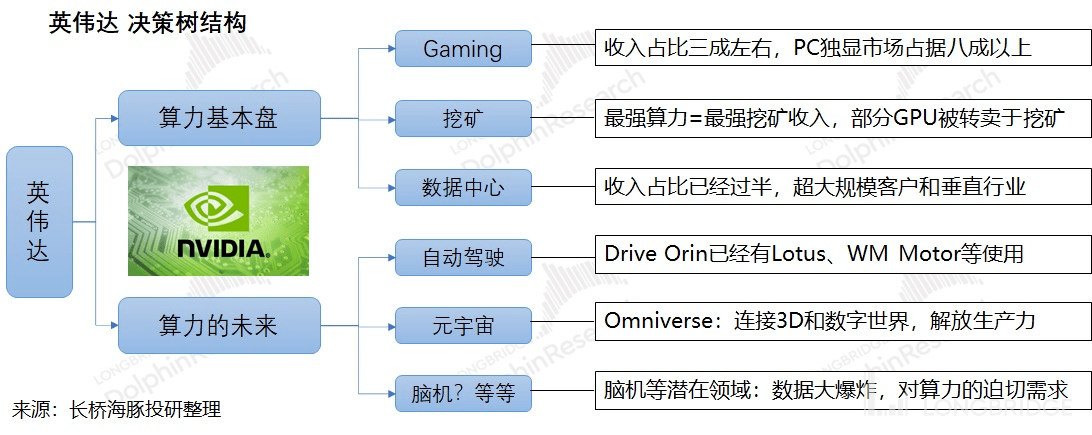

一、關(guān)于英偉達(dá),要知道什么?

英偉達(dá)是全球最為領(lǐng)先的算力芯片公司。公司的芯片,不僅可以用于游戲和數(shù)據(jù)中心等傳統(tǒng)領(lǐng)域,也可以用于自動駕駛、元宇宙等新興領(lǐng)域。只要是對數(shù)據(jù)計算有需要的地方,都能看到英偉達(dá)的身影。

對英偉達(dá)的研究,海豚君從 “算力基本盤 + 算力的未來” 的兩方面入手。“算力基本盤” 是公司現(xiàn)在的主要收入來源,而 “算力的未來” 是英偉達(dá)在新興領(lǐng)域有望取得的突破。

老黃本季度再次參加了 GTC 主題演講,主要介紹了支持 AI 工作流的新型云服務(wù)和新一代 GeForce RTX GPU,以及各種新系統(tǒng)、芯片和軟件。

1)算力基本盤:

①游戲業(yè)務(wù):英偉達(dá)本次帶來了市場期待的新一代GeForce RTX 40 系列 GPU,產(chǎn)品采用臺積電 4 納米工藝,其中全新的 GeForce RTX 4090 性能將提升至上一代 RTX 3090 Ti 的 4 倍;

②數(shù)據(jù)中心:NVIDIA H100 Tensor Core GPU以及 Hopper 的新一代 Transformer Engine 已經(jīng)全面投產(chǎn)。Grace Hopper 將基于 Arm 的 NVIDIA Grace 數(shù)據(jù)中心 CPU 與 Hopper GPU 相結(jié)合,其快速內(nèi)存容量增加了 7 倍,這將為推薦系統(tǒng)帶來 “巨大的飛躍”;

2)算力的未來:

①自動駕駛:全新 Thor 超級芯片可提供每秒 2.000 萬億次浮點運(yùn)算性能,取代了 DRIVE 發(fā)展路線圖中的 Atlan,能夠與目前被用于量產(chǎn)汽車、可提供每秒 254 萬億次浮點運(yùn)算性能的 DRIVE Orin 無縫銜接;

②元宇宙:將通過 3D 技術(shù)擴(kuò)展,Omniverse是 NVIDIA 用于構(gòu)建和運(yùn)行元宇宙應(yīng)用的平臺。NVIDIA Omniverse Cloud,這項基礎(chǔ)設(shè)施即服務(wù)(IaaS)可以連接在云端、本地或設(shè)備上運(yùn)行的 Omniverse 應(yīng)用。

本季度順利召開的 GTC 大會,給算力基本盤帶來了新品,同時也給算力的未來帶來了信心。那么本季度財報也是否能力挽上季財報的頹勢呢?

二、以下是長橋海豚君對財報的詳細(xì)分析

一、整體業(yè)績:中規(guī)中矩,存貨是毛利率下滑的主因

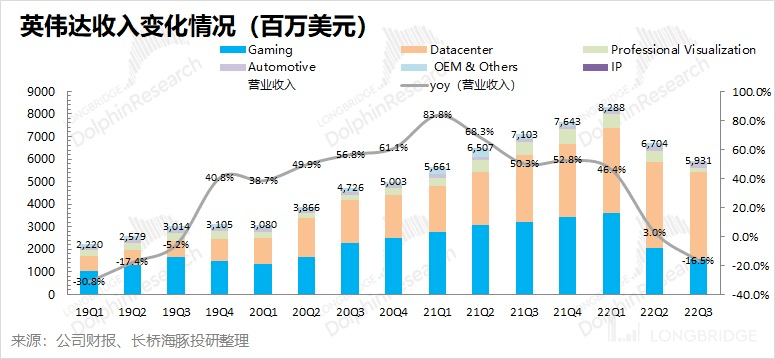

1.1 營業(yè)收入:2023 財年第三季度英偉達(dá)公司實現(xiàn)營收 59.3 億美元,同比下滑 16.5%,符合此前公司指引(59 億美元)。公司本季收入繼續(xù)下滑,主要受 “算力基本盤” 業(yè)務(wù)影響①游戲業(yè)務(wù)在需求疲軟的情況下,攔腰下滑;②數(shù)據(jù)中心業(yè)務(wù)受部分地區(qū)出口限制的影響,本季增速也明顯回落;

展望第四季度,公司的指引也難見起色。英偉達(dá)預(yù)計第四季度收入 60 億美元(正負(fù) 2%),同比下滑仍達(dá) 20%。同比仍有較大下滑,但是環(huán)比層面有所企穩(wěn)。

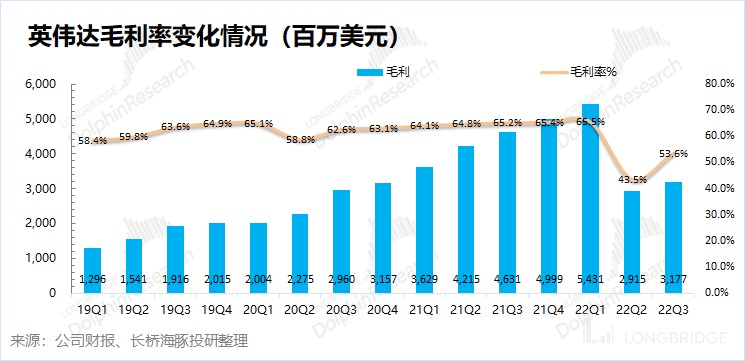

1.2 毛利率(GAAP): 2023 財年第三季度英偉達(dá)實現(xiàn)毛利率(GAAP)53.6%,

本季度毛利率的繼續(xù)低迷,主要是由于下游需求疲軟,產(chǎn)業(yè)鏈庫存高企,公司本季度再次做了 7.02 億美元的存貨減計。相比于二季度的 12.2 億美元存貨變動,本季度有所減少。海豚君測算若剔除掉 7.02 億美元的存貨減計影響,公司三季度的毛利率將回到 65% 左右。但由于在半導(dǎo)體周期下行,需求疲軟影響,公司做了一定的庫存處理。

英偉達(dá)對第四季度的毛利率預(yù)期能回到 63.2%-66%。

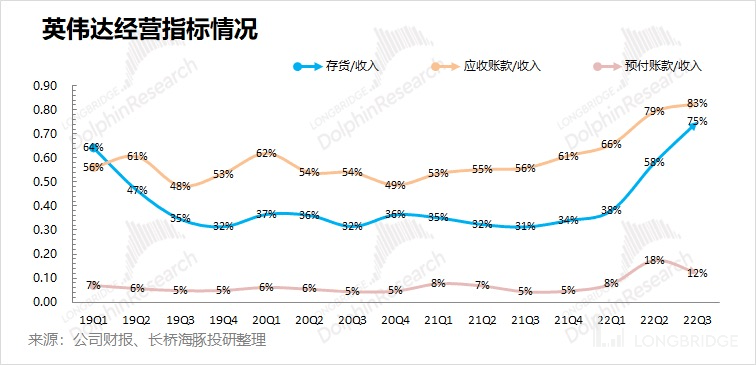

1.3 經(jīng)營指標(biāo)情況:存貨壓力仍在增加

1)存貨/收入:本季度比值 75%,環(huán)比提升 17pct。營收端的疲軟,促使比值提升。而從絕對值看,存貨本季依然環(huán)比增加 5.65 億美元,公司存貨壓力仍在增加;

2)應(yīng)收帳款/收入:本季度比值 83%,環(huán)比提升 4pct。營收端的疲軟,促使比值提升。從絕對值看,應(yīng)收賬款本季環(huán)比減少 4.09 億美元。

英偉達(dá)高企的庫存主要來自于游戲業(yè)務(wù)需求不足,面對不斷高企的庫存,也體現(xiàn)了下游領(lǐng)域已經(jīng)進(jìn)入了下行通道。而結(jié)合公司下季度疲軟的收入指引看,海豚君認(rèn)為公司下季度存貨壓力依然會很大。

二、核心業(yè)務(wù)情況:游戲業(yè)務(wù)繼續(xù)下滑,數(shù)據(jù)中心隱憂漸顯

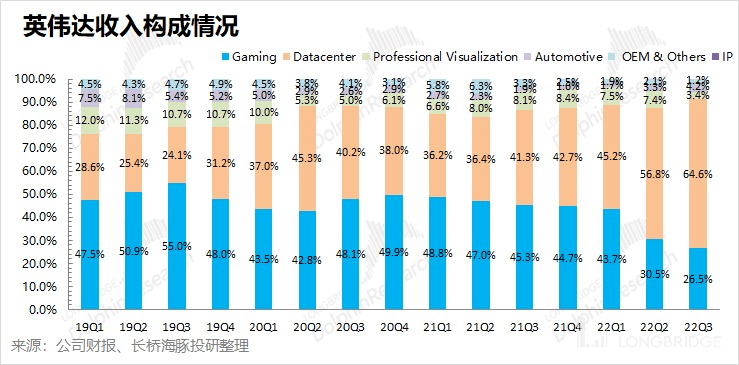

由于游戲業(yè)務(wù)持續(xù)低迷,2023 財年第三季度英偉達(dá)數(shù)據(jù)中心業(yè)務(wù)的營收占比繼續(xù)提升,占比已經(jīng)超過 6 成。而游戲市場的疲軟表現(xiàn),在公司各業(yè)務(wù)中的份額下滑至 3 成以下。

游戲業(yè)務(wù)和數(shù)據(jù)中心,仍是影響公司業(yè)績的最核心業(yè)務(wù)

2.1 游戲業(yè)務(wù):2023 財年第三季度英偉達(dá)游戲業(yè)務(wù)實現(xiàn)營收 15.74 億美元,

正在上傳圖片

而海豚君認(rèn)為游戲業(yè)務(wù)繼續(xù)低迷的原因主要是:

①全球 PC 市場在三季度仍然低迷,并未出現(xiàn)回暖的跡象。根據(jù) IDC 最新的數(shù)據(jù),2022 年三季度全球 PC 市場出貨加速下滑,仍只有 7425 萬臺,同比下滑 14.3%。而由于顯卡在游戲領(lǐng)域的應(yīng)用主要用于 PC 端,而在后疫情時期的市場對 PC 的需求明顯回落,同時加之局部地區(qū)的疫情管制影響,削弱了市場對游戲顯卡的需求;

正在上傳圖片

②虛擬貨幣價格在今年以來持續(xù)下滑,削弱了挖礦的相關(guān)需求。由于挖礦和游戲一樣,兩者都有高算力的需求,所以一部分顯卡被用于挖礦。由于虛擬貨幣價格從去年四季度以來持續(xù)下跌,影響 “挖礦市場” 對顯卡的需求。以比特幣為例,比特幣價格從 2021 年下半年的高點 6.9 萬美元,一度下跌至 2 萬美金以下。

來源:Wind,長橋海豚投研

③經(jīng)銷商囤貨的模式,直接影響了當(dāng)下的拉貨動力。由于游戲顯卡很多采取經(jīng)銷的方式,而經(jīng)銷商囤貨在周期開始下行時,拉貨動力明顯減緩。通過產(chǎn)業(yè)鏈傳導(dǎo)到公司,公司出貨情況出現(xiàn)大幅的下滑,存貨也在持續(xù)走高。

海豚君認(rèn)為產(chǎn)業(yè)有周期,公司最近幾季度的游戲業(yè)務(wù)類似于 2018 年的下游行業(yè)面需求疲軟不振,傳到至公司庫存走高,業(yè)績 “出雷”。英偉達(dá)游戲業(yè)務(wù)重回增長,需要公司新產(chǎn)品的放量和虛擬貨幣價格回升,來刺激下游需求的回暖。而從公司下季度疲軟的指引來看,游戲業(yè)務(wù)依然不容樂觀。

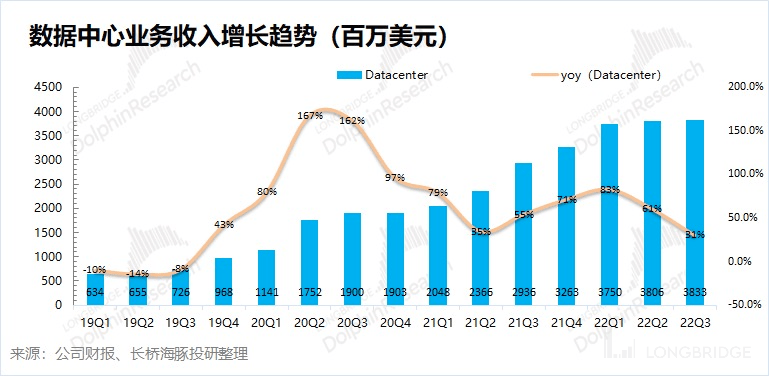

2.2 數(shù)據(jù)中心業(yè)務(wù):2023 財年第三季度英偉達(dá)數(shù)據(jù)中心業(yè)務(wù)實現(xiàn)營收 38.3 億美元,同比增長明顯放緩至 31%,但環(huán)比增長仍只有 1%。公司解釋為,北美地區(qū)超大規(guī)模和云計算客戶的銷售仍有增加,而中國的銷售額受到經(jīng)濟(jì)狀況的影響。而 A100 和 H100 的出口實施新的限制,對三季度影響很大程度被替代產(chǎn)品所消化。

雖然本季度英偉達(dá)的業(yè)績下滑主要還是游戲業(yè)務(wù)的拖累,但也不能忽視增長明顯放緩。上季度財報中數(shù)據(jù)中心雖有 61% 的增長,但海豚君也提醒 “不能忽視增長隱患”,而數(shù)據(jù)中心本季增長也出現(xiàn)較大放緩。

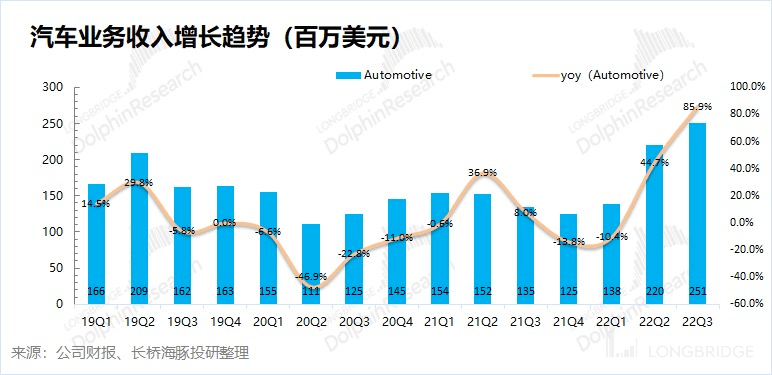

2.3 汽車業(yè)務(wù):2023 財年第三季度英偉達(dá)汽車業(yè)務(wù)實現(xiàn)營收 2.5 億美元,同比增長 85.9%,這些增長主要來自自動駕駛和人工智能駕駛艙解決方案的收入。

在新能源車的帶動下,公司汽車業(yè)務(wù)創(chuàng)季度歷史新高。隨著自動駕駛等應(yīng)用的持續(xù)滲透,汽車業(yè)務(wù)有望給公司帶來新的成長性。

但不可忽視的是,兩個億多汽車目前對收入貢獻(xiàn)仍不足 5%,難以扛起業(yè)績大梁。海豚君將持續(xù)關(guān)注英偉達(dá)汽車業(yè)務(wù)的進(jìn)展。

三、主要財務(wù)指標(biāo):

3.1 營業(yè)利潤率:費(fèi)用開支仍在增長

2023 財年第三季度英偉達(dá)營業(yè)利潤率回升至 10.1%,仍處于低位。本季度營業(yè)利潤率回升主要是毛利率帶來,但也可以注意到公司的費(fèi)用開支稍顯剛性。

從營業(yè)利潤率的構(gòu)成來分析,具體變化情況:

“營業(yè)利潤率=毛利率 - 研發(fā)費(fèi)用率 - 銷售、行政等費(fèi)用占比”

1)毛利率:本季度 53.6%,同比下滑 9.6pct,主要受游戲業(yè)務(wù)疲軟和存貨減計的影響;

2)研發(fā)費(fèi)用率:本季度 32.8%,同比上升 13pct。主要由于研發(fā)費(fèi)用相對剛性,雖然本季公司營收疲軟,但研發(fā)費(fèi)用絕對值不會因此而有較大下降。

3)銷售、行政等費(fèi)用占比:本季度 10.6%,同比上升 2.8pct。銷售費(fèi)用隨營收會有一定的變化,而行政費(fèi)用的剛性表現(xiàn)使得整體費(fèi)用率有所上升。

公司四季度經(jīng)營費(fèi)用指引仍高達(dá) 25.6 億美元,雖然相比于三季度略有下降,但面對疲軟的營收指引,四季度經(jīng)營費(fèi)用率仍然高達(dá) 42%。高額的費(fèi)用開支和疲軟的業(yè)績的指引相比,英偉達(dá)未來也不排除在人員等方面進(jìn)行控費(fèi)的舉措。

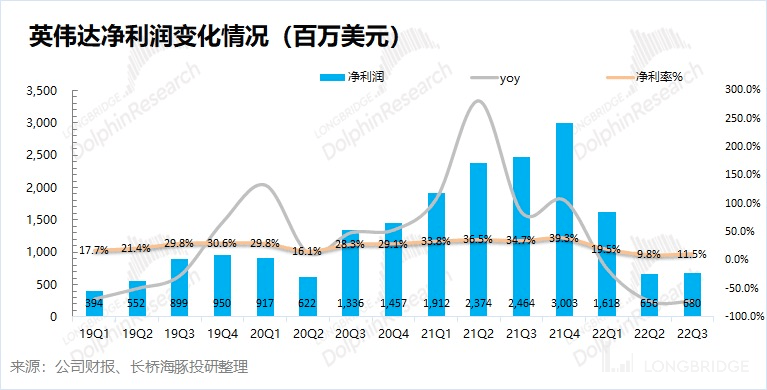

3.2 凈利潤(GAAP):繼續(xù)在低位區(qū)間

2023 財年第三季度英偉達(dá)凈利潤 6.8 億美元,同比下滑 72.4%,本季度凈利率環(huán)比略有回升至 11.5%。本季度的利潤大幅下滑主要是因為公司在收入繼續(xù)疲軟的情況下,出現(xiàn)毛利率端出現(xiàn)下滑,而費(fèi)用率又在提升,最終擠壓了公司的利潤。

來源:IT時代網(wǎng)

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機(jī)在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)