漫播晉升“黑馬”,在線音頻輪到興趣帶動了?

近日移動大數(shù)據(jù)服務(wù)商極光大數(shù)據(jù)發(fā)布了《2022年Q3移動互聯(lián)網(wǎng)行業(yè)數(shù)據(jù)研究報告》,報告顯示,第三季度,移動網(wǎng)民人均安裝app數(shù)量繼續(xù)增加,達(dá)到74個,同比去年增加8個;人均單日使用app時長穩(wěn)定保持在5.4小時,移動網(wǎng)民日常用網(wǎng)行為保持穩(wěn)定。

在這份研究報告中,我們可以清楚地看到互聯(lián)網(wǎng)巨頭之間的產(chǎn)品局部和競爭態(tài)勢,以及他們對于用戶注意力的爭奪。

不過,頭部競賽之余,一些新產(chǎn)品的上升也透露出新的趨勢,同樣值得關(guān)注。比如報告中提及的“國乙”圈層文化,在“國乙”手游的帶動下日漸形成,再比如興趣音頻,靠垂類內(nèi)容在整個音頻領(lǐng)域俘獲了眾多用戶。

漫播就是典型。僅僅誕生兩年的漫播,在2020年10月正式對外亮相,如今迅速成長為在線音頻行業(yè)的一匹“黑馬”。

在線音頻,輪到興趣帶動了?

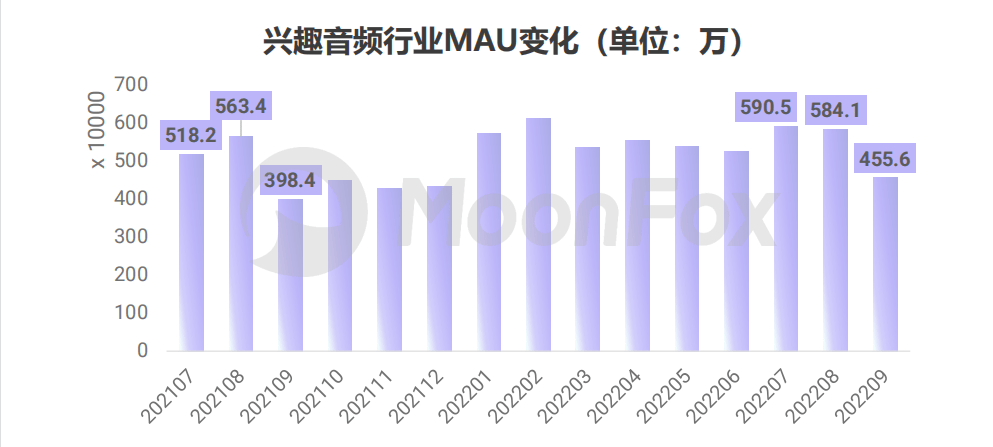

根據(jù)極光大數(shù)據(jù)的《2022年Q3移動互聯(lián)網(wǎng)行業(yè)數(shù)據(jù)研究報告》,今年第三季度,興趣音頻行業(yè)平均每月MAU達(dá)543.4萬,對比2021年同期增加了10.2%。用戶畫像上,興趣音頻88.7%的用戶為女性,25歲及以下的用戶在行業(yè)中的占比超九成,達(dá)到91.6%,行業(yè)整體呈現(xiàn)女性向、年輕向的特征;而在用戶的城市等級分布上,用戶集中分布在腰部城市,43.7%的用戶來自于二、三線城市。

從興趣音頻行業(yè)的MAU變化可看,7月份,MAU達(dá)到最高值,為590.5萬,而拋開7、8兩個月的高峰期,興趣音頻的MAU較為穩(wěn)定。

縱觀整個在線音頻市場,雖然當(dāng)前規(guī)模和用戶都在穩(wěn)步增長,可是明顯能看出增長乏力,且虧損的問題一直嚴(yán)重困擾著頭部平臺。究其原因,在內(nèi)容碎片化時代,短視頻依靠其成癮性已經(jīng)最大化地占據(jù)了用戶的時間,在線音頻恰恰缺乏這種成癮性。而且就這個賽道而言,“耳朵經(jīng)濟(jì)”固然多次爆發(fā),可始終未能帶動在線音頻跨越式發(fā)展。

因為站在風(fēng)口上的時間過于短暫了。

2016年,在羅振宇、吳曉波等人的鼓吹下,知識付費爆發(fā),碎片化學(xué)習(xí)成為用戶獲取知識的流行方式。在線音頻平臺本身就擁有內(nèi)容上的優(yōu)勢,再加上不受場景限制,由此,在線音頻趕在了知識付費的風(fēng)口上。然而,知識付費隨后便被質(zhì)疑販賣焦慮,在其逐漸熄火的過程中,用戶對知識類音頻的需求也不斷下滑。

Clubhouse的爆火也曾掀起國內(nèi)投資者對音頻產(chǎn)品的重新重視,使得在線音頻行業(yè)出現(xiàn)了久違的躁動,只是,音頻社交在國內(nèi)缺乏生長環(huán)境,Clubhouse也只是曇花一現(xiàn)。

在線音頻或許終究只能靠內(nèi)容獲取長久的發(fā)展動力。比如以漫播為代表的興趣音頻,通過為垂類用戶提供不同形式的興趣內(nèi)容,反而逐漸顯示出快速增長的潛力。成立兩年,漫播憑借廣播劇、音樂、聲音播客、有聲漫畫、有聲書等多元化的內(nèi)容形式和互動性較強(qiáng)的社區(qū)氛圍,積累了越來越多的忠實用戶。

尤其是廣播劇,近兩年廣播劇的受眾群體不斷擴(kuò)大,成為興趣音頻占據(jù)在線音頻賽道一席之地的根基。而從漫播上也可以看到,很多熱門廣播劇的熱度居高不下。

內(nèi)容與付費,興趣音頻的優(yōu)越性

興趣音頻的用戶規(guī)模在近兩年有了明顯的增長,而這很大程度上要歸功于廣播劇。在音頻內(nèi)容上,有聲書發(fā)展放緩,廣播劇強(qiáng)勢崛起,成為了當(dāng)前新的內(nèi)容發(fā)展趨勢,這也是相比較于喜馬拉雅這類綜合性平臺,興趣音頻更能吸引年輕化用戶的原因所在。

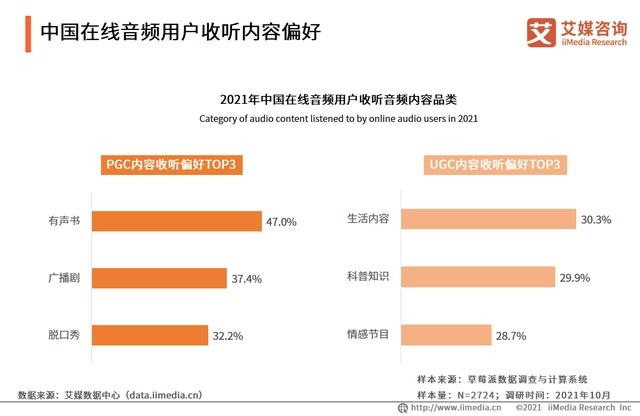

根據(jù)《2021年中國在線音頻行業(yè)發(fā)展及用戶行為研究報告》顯示,在線音頻用戶收聽的音頻內(nèi)容品類中,有聲書占比達(dá)到47%,廣播劇則占到了37.4%。早期,廣播劇實際上是被收錄到有聲書概念分支,隨著廣播劇和有聲書逐漸區(qū)分開來,廣播劇現(xiàn)在的市場直逼有聲書,與其的差距越來越小。

仔細(xì)對比這兩種不同的內(nèi)容形式,其一,廣播劇是一個有導(dǎo)演和編劇策劃、由CV有感情與技巧完成的配音作品,有聲書更純粹像是一個文字版的有聲讀物,不講究聲音的適配性和感情融入;其二,有聲書的受眾一般是黑屏收聽,沒有強(qiáng)烈的互動意愿,而廣播劇具有實時彈幕互動,用戶更喜歡亮屏收聽,并根據(jù)劇情的推進(jìn)來進(jìn)行實時互動。

這是廣播劇更受用戶歡迎、用戶粘性更高的主要原因,而較高的用戶粘性,也恰恰為興趣音頻突破在線音頻困于付費率低的難題提供了根本性條件。

一位廣播劇愛好者表示,“我每天聽廣播劇的時間很長,從早上起來一直聽到出門上班,午休時間可以聽半小時,晚上回家之后時間更多,可以一邊忙其他事一邊繼續(xù)聽”。而且長時間聽廣播劇,自然容易成為某一CV或IP的粉絲,在粉絲效應(yīng)的作用下,用戶的付費意識變得更高。

不過興趣音頻的商業(yè)模式不完全相同,像漫播,采取的是會員制,而貓耳FM實行的是買斷制,對于需付費的廣播劇,聽哪個買哪個。

會員制對比買斷制的優(yōu)勢一目了然。在貓耳FM上,有的廣播劇長達(dá)4-5季,買斷整部要花上百元,價格偏貴,且一旦購買,聽眾即使不滿意內(nèi)容也無法退還。但在漫播,用戶購買會員后,大部分的內(nèi)容都可以直接聽,且會員權(quán)益不僅限于內(nèi)容,還有直播。因此,會員制對用戶而言更具性價比。

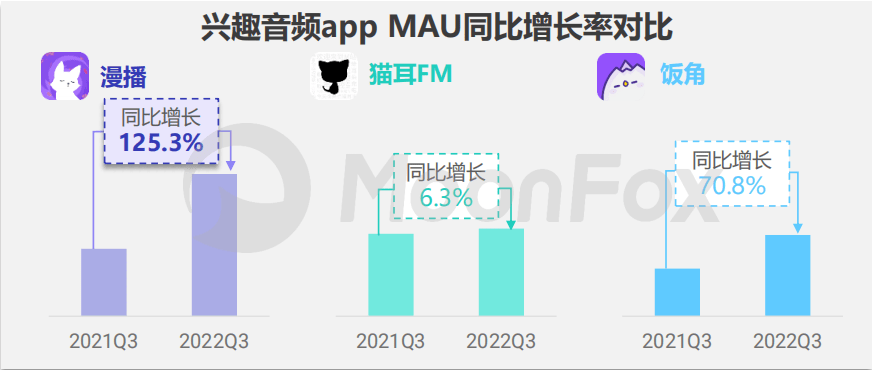

從極光大數(shù)據(jù)的報告中,我們也看到漫播增長勢頭迅猛,貓耳FM相對乏力,這和模式不無關(guān)系。

《2022年Q3移動互聯(lián)網(wǎng)行業(yè)數(shù)據(jù)研究報告》顯示,今年第三季度漫播月活躍用戶規(guī)模同比去年三季度增長125.3%,飯角同比增長70.8%, 貓耳FM則為6.3%;在月新增用戶的表現(xiàn)上,漫播同樣突出,今年9月,漫播月新增用戶同比增長超兩倍,貓耳FM同比增長僅為38.9%。

兩年時間,漫播趕上了廣播劇爆發(fā)的時代,模式上的差異更讓其貼近用戶,未來它或?qū)⒈憩F(xiàn)出更大的價值。

為創(chuàng)作者和用戶提供更好的“她文娛”生態(tài)

在線音頻市場上,喜馬拉雅等老牌頭部平臺相對而立、共同分割的狀態(tài)已然持續(xù)了相當(dāng)長的時間,尤其是廣播劇居多的貓耳FM,更是靠著這種差異化的內(nèi)容特色立足于市場,且沒有那么大的虧損壓力。可是隨著廣播劇的受眾群體越來越大,用戶對廣播劇的質(zhì)量要求也越來越高,僅靠一個平臺已經(jīng)難以滿足用戶的需求。

如今漫播的飛速成長,在帶動興趣音頻以更快的速度發(fā)展之外,也讓興趣音頻賽道可能形成雙雄爭霸的格局,這于行業(yè)和用戶及創(chuàng)作者而言可以說百利而無一害。

從行業(yè)的角度看,當(dāng)貓耳FM的用戶增長逐漸放緩后,漫播的活躍,很大程度上承擔(dān)起了推動興趣音頻擴(kuò)大用戶規(guī)模的責(zé)任。當(dāng)然更核心的是,漫播與貓耳FM爭奪市場,有助于形成良性的、健康的競爭環(huán)境,不至于令一家平臺獨大,最終損害用戶和創(chuàng)作者的利益。

對用戶和創(chuàng)作者而言,漫播其實不僅僅是一個可供選擇的平臺,其高度的互動性和完善的內(nèi)容生態(tài),也為他們帶來了更豐富的體驗,這是其區(qū)別于貓耳FM的產(chǎn)品特征。

自從漫播上線后,平臺一面圍繞多元化內(nèi)容打造了集廣播劇、音樂、聲音播客、有聲漫畫及有聲書為一體的音頻內(nèi)容生態(tài),另一面則沿著興趣社區(qū)的思路,通過開設(shè)粉絲討論群組、線下廣播劇主題店、會員付費模式,增強(qiáng)用戶與CV、用戶與用戶之間的互動,以此保持圈層用戶的粘性。

直播就是漫播的一大特色,很多廣播劇愛好者除了在漫播追劇,也在等待自己最愛的廣播劇主役開播,逐漸養(yǎng)成了蹲直播的習(xí)慣。而漫播的會員權(quán)益和直播掛鉤,可以給喜歡的CV打賞,每日返的紅豆也可買劇或周邊抵扣,這種模式讓購買會員的用戶享受到更多的權(quán)益和便利。

這也給了CV們與粉絲拉近關(guān)系的機(jī)會,通過直播,與她們一起暢聊創(chuàng)作過程與錄制期間發(fā)生的趣事,增強(qiáng)雙方的互動,加深彼此的聯(lián)系。

當(dāng)前,漫播的主播數(shù)量高達(dá)50萬以上,百萬人氣主播達(dá)1.3萬+,深度合作主播超過2000人。同時,為了助力主播更好地提供內(nèi)容,漫播也在持續(xù)不斷地通過各種扶持計劃帶動聲音主播獲取更多的關(guān)注。

用戶的擴(kuò)大、內(nèi)容和體驗的提升以及圈層文化的繁榮,在多重因素的作用下,一個日益完善的“她文娛”生態(tài)也將形成,更深地滲透到我們的生活。

而作為推動力量之一的漫播,未來將持續(xù)釋放出更大的內(nèi)容和商業(yè)價值。

來源:道總有理

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機(jī)在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)