滴滴赴美IPO 估值近千億美元 大股東軟銀準(zhǔn)備“撤了”?

美東時間6月10日,赴美上市傳聞已久的滴滴出行,終于正式向美國證券交易委員會(SEC)提交了IPO招股書。

經(jīng)歷了23輪融資,一路“燒錢”到現(xiàn)在的滴滴出行,宣稱已經(jīng)在全球15個國家/地區(qū)的近4000個城市、縣和城鎮(zhèn)開展業(yè)務(wù)。

即將成為中概網(wǎng)約車第一股的滴滴,到底香不香?

01

今年4月,滴滴就傳出了計(jì)劃夏季赴美上市的消息,估值被曝至少達(dá)千億美元。

近期,有媒體的消息稱,滴滴的估值可能超700億美元;彭博的消息說,滴滴在非公開市場的市值達(dá)950億美元。

甚至有媒體報(bào)道,滴滴或創(chuàng)2014年阿里巴巴赴美上市以來,中概股中最大IPO。

滴滴到底講了一個怎樣的資本故事,如此值錢?

說起滴滴,蜜友們估計(jì)感覺很熟悉。一方面滿大街隨處可見滴滴出行的車;另一方面不時的相關(guān)熱搜曾引發(fā)全民大討論。

但真要說起其背后的北京小桔科技有限公司,也就是這次滴滴沖擊IPO的主體,恐怕很多蜜友還是挺陌生的。

滴滴的招股書稱,“我們是全球最大的移動技術(shù)平臺”,其實(shí)用它官網(wǎng)的話更好理解,滴滴有4大愿景,第一個就是“引領(lǐng)汽車和交通行業(yè)變革的世界級科技公司”。

說到此,大概蜜友們就明白了,但凡有“科技”概念,估值的魅力自然會增色不少。

比如,招股書中提到的自動駕駛公司,去年獲得了得5.25億美元融資,今年一季度融資3億美元,估值已達(dá)34億美元。

除了有炫酷的“科技”概念,滴滴的資本故事中另一大元素是龐大的市場空間。

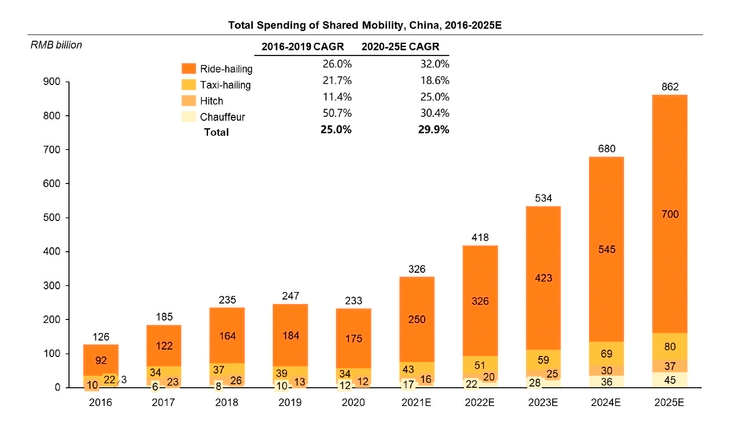

據(jù)中投公司的數(shù)據(jù)顯示,2020年國內(nèi)的共享出行總支出約為2330億元(360億美元),預(yù)計(jì)到2025年這一開支將增加至8620億元(1320億美元),復(fù)合年增長率為29.9%;其中網(wǎng)約車的復(fù)合年增長率預(yù)計(jì)高達(dá)32%。

資料來源|中投公司

而從全球來看,2020年移動市場規(guī)模約為6.7萬億美元,其中共享移動和電動汽車在全球的滲透率僅為2%和1%;到2040年,預(yù)計(jì)全球移動市場將達(dá)到16.4萬億美元,共享出行和電動汽車的滲透率預(yù)計(jì)將分別增加至23.6%和29.3%。

02

行業(yè)前景很好,滴滴到底做得如何呢?

業(yè)務(wù)方面,滴滴主要包括三大部分:國內(nèi)移動、國際(打車和外賣)以及其他業(yè)務(wù)(包括自行車和電動自行車共享、社區(qū)團(tuán)購、自動駕駛、金融服務(wù)等)。

從收入模式來看,還是做的傳統(tǒng)生意:中間商賺差價。

招股書中,滴滴自己介紹其收入模式為“我們充當(dāng)代理,將需要各種服務(wù)的消費(fèi)者與提供此類服務(wù)的司機(jī)或合作伙伴聯(lián)系起來。我們從傭金中產(chǎn)生凈收入,由司機(jī)或合作伙伴支付。”

從運(yùn)營數(shù)據(jù)來看,表現(xiàn)還是相當(dāng)不錯。

2018—2020年,滴滴國內(nèi)和國際平臺的銷售額分別為187億元、242億元和347億元,復(fù)合年增長率為 36.0%,主要業(yè)績還是來自國內(nèi)。

截至今年3月31日止,滴滴國內(nèi)和國際平臺銷售額為111億元,其中93.4%來自國內(nèi)。

2018-2020年,滴滴的收入分別為1353億元、1548億元和1417億元,截至今年3月底收入為422億元。

然而從掙錢能力來看,卻不太盡人意,近3年累積凈虧損353億元!

2018—2020年,滴滴分別凈虧損150億元、97億元和106億元,調(diào)整后EBITA(非GAAP)為虧損86億元、28億元和84億元。

直到今年一季度,滴滴才終于實(shí)現(xiàn)扭虧為盈,獲得55億元凈收入。這距離滴滴2012年上線以來,已過去了8年多。

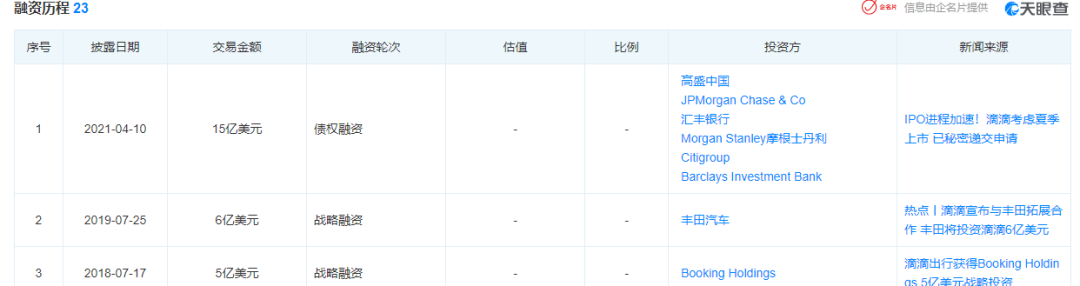

滴滴能夠堅(jiān)持下來并快速擴(kuò)張,與它的頻繁融資密不可分。

據(jù)天眼查顯示,從2012年天使輪到今年4月的債權(quán)融資,滴滴一共經(jīng)歷了23輪融資,投資機(jī)構(gòu)超40家。

蜜姐挑選了幾個已披露的融資金額,讓蜜友們感受下啥叫“揮金如土”,比如:

2015年滴滴F輪融資30億美元;

2016年分別通過戰(zhàn)略融資、債券融資和G輪融資約60.2億美元和22億人民幣;

2017年兩次戰(zhàn)略融資合計(jì)95億美元;

今年4月債權(quán)融資15億美元……

據(jù)媒體報(bào)道,2020年滴滴的融資已超千億,被傳投資方失去耐心想積極促成其赴港上市。

不過,2020年受疫情影響,滴滴的業(yè)務(wù)也受到了不小沖擊。

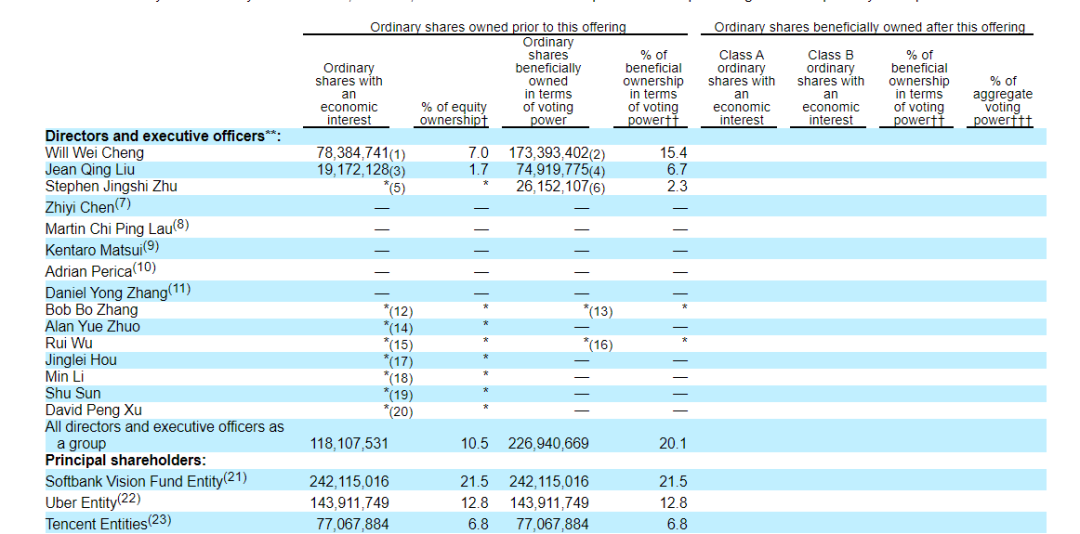

招股書披露,滴滴的股東陣容堪稱豪華,不過老股東似乎已無心戀戰(zhàn)。

軟銀愿景基金(Softbank Vision Fund Entity)持股21.5%;Uber持股12.8%;騰訊持股6.8%;創(chuàng)始人程維持股7%;聯(lián)合創(chuàng)始人、總裁柳青持股1.7%等。

董事會成員也相當(dāng)亮眼,比如包括阿里巴巴董事長張勇、蘋果公司企業(yè)發(fā)展副總裁Adrian Perica等。

有意思的是,招股書中也指出軟銀委派的董事會成員將在招股書生效后辭任滴滴董事,而軟銀也將退出滴滴董事會。

03

最后來看滴滴的一些關(guān)鍵數(shù)據(jù)和投資風(fēng)險。

2018-2020年,滴滴的核心平臺GTV(見今日詞匯)分別為2124億元、2253億元和2146億元。

截至今年3月底,其在國內(nèi)有3.77億年活躍用戶和1300萬年活躍司機(jī);一季度的平均月活躍用戶數(shù)為1.56億。

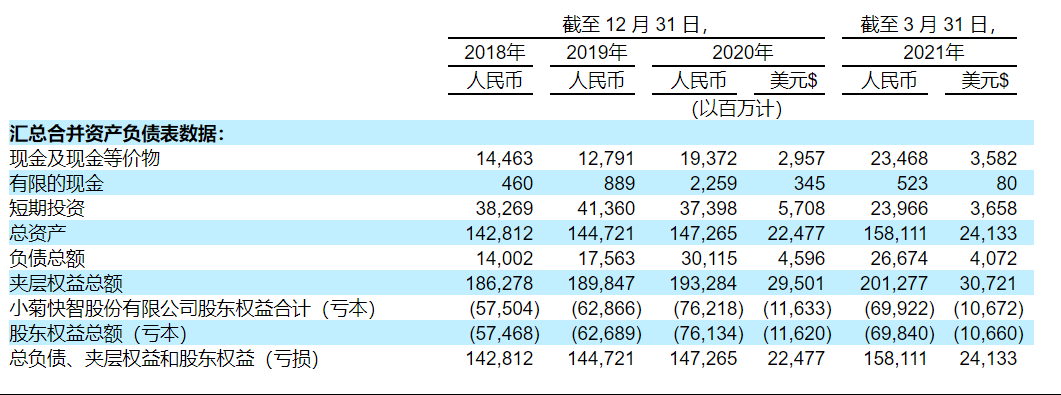

從招股書來看,其現(xiàn)金還是頗為充足。

不過,成本和費(fèi)用的增速也不容忽視,尤其是今年。

滴滴的收入成本從截至2020年3月31日止三個月的174億元增加117%至截至2021年3月31日止三個月的376億元。

同期,運(yùn)營和支持費(fèi)用由去年一季度的9億元,增長至今年一季度的21億元,同比增長了140%;銷售和營銷費(fèi)用則由去年一季度的18億元增長至今年一季度的51億元,同比增長了189%。

招股書的解釋,主要是一方面恢復(fù)正常運(yùn)營帶來更多開支,另一方面還是在于擴(kuò)大業(yè)務(wù)。也就說“燒錢”搶市場的游戲還得繼續(xù)。

而此次上市的募資計(jì)劃將用于三方面:

1、約30%投資技術(shù)能力,包括共享出行、電動汽車和自動駕駛技術(shù);

2、約30%用于擴(kuò)大國際市場的業(yè)務(wù);

3、約20%用于推出新產(chǎn)品和擴(kuò)大現(xiàn)有產(chǎn)品以造福消費(fèi)者;以及用于一般公司目的的余額等。

實(shí)際上,上述數(shù)據(jù)也暗含了滴滴的投資風(fēng)險。

招股書中也詳盡羅列了各類大大小小的風(fēng)險,蜜姐認(rèn)為這三點(diǎn)最值得注意。

第一,“自成立以來,我們已蒙受重大虧損,我們可能無法實(shí)現(xiàn)或維持盈利。”

滴滴提到,隨著開發(fā)和推出新產(chǎn)品和技術(shù)、擴(kuò)展現(xiàn)有和新市場以及繼續(xù)投資的平臺,其費(fèi)用在未來可能會增加。

從今年一季度的費(fèi)用大增來看,扭虧為盈的良好局面能否持續(xù)是要打問號的。

第二,安全問題。

2018年,兩名乘客在使用滴滴的搭便車服務(wù)時在不同的事件中不幸喪生,彼時導(dǎo)致滴滴暫停相關(guān)服務(wù)一年多。乘客和司機(jī)的安全問題依然是最大的不確定性因素之一。

第三,政策影響,包括反壟斷及司機(jī)是否被看作雇員或準(zhǔn)雇員。【責(zé)任編輯/鄒琳】

來源:閨蜜財(cái)經(jīng)

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯。- 小何三星手機(jī)在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)